160 - Směrnice č. 16 - Pracovní cesty

Tato směrnice určuje zásady pro plánování, požadování, schvalování, vykonávání a vyúčtování pracovních cest. Jedná se o tuzemské i zahraniční pracovní cesty.

Podle této směrnice se postupuje též při pracovních cestách osob, s nimiž byla uzavřena dohoda o pracích konaných mimo pracovní poměr, pokud je poskytování cestovních náhrad v této dohodě výslovně sjednáno. Jedná se o dohody o provedení práce a dohody o pracovní činnosti uzavírané podle příslušných ustanovení zákoníku práce.

Podle této směrnice se postupuje i případech, kdy fyzické osoby vykonávají činnosti na základě jiného než pracovněprávního vztahu (např. podle § 1746 občanského zákoníku, podle příkazní smlouvy, apod.). Ujednání o poskytování cestovních náhrad, v případě uvedených smluv, je ponecháno na dohodě smluvních stran, co se týká rozsahu a výše cestovních náhrad. Přitom však musí být respektovány daňové předpisy a zákonné limity stanovené pro výši cestovních náhrad (vynaložené výdaje resp. náklady musí souviset s činnostmi a posláním účetní jednotky).

Veškeré podmínky musí být stanoveny před uskutečněním pracovní cesty.

Pracovní cestou se rozumí časově omezené vyslání zaměstnance (pověřené osoby) zaměstnavatelem k výkonu práce mimo sjednané místo výkonu práce (mimo působiště, mateřský sbor) včetně výkonu práce (služby) v tomto místě.

Pokud je místo výkonu práce sjednáno v širším rozsahu než území jedné obce, potom se za výchozí místo považuje pravidelné pracoviště nebo místo, kde začíná nejčastěji nástup na pracovní cestu.

Cestovní výdaje jsou veškeré výdaje přímo uhrazené v průběhu pracovní cesty v souvislosti s pracovní cestou, které lze členit např. na jízdné, stravné, nocležné a další nutné výdaje.

Jízdné se proplácí v prokázané výši. Jízdenky, které zaměstnanec obdržel bezplatně před nástupem na pracovní cestu, musí být přiloženy k vyúčtování, jejich cena se však do vyúčtování nezahrnuje.

Náhradu jízdného za použití městské hromadné dopravy lze paušalizovat. Podmínkou paušalizace je doložení skutečně vynaložených nákladů na MHD při pracovních cestách za předcházející tři měsíce. Nejméně jedenkrát ročně musí být provedena kontrola podmínek pro stanovení paušálu.

Zaměstnanci nelze poskytovat peněžité náhrady za použití zlevněných časových jízdenek.

Výdaje za ubytování budou uhrazeny po předložení účtu znějícího na jméno účetní jednotky a současně s uvedením jména ubytovaného. Pokud jde o školení, seminář či jiné pracovní setkání je součástí přílohy k cestovnímu příkazu pozvánka, program, zpráva nebo zápis.

Stravné v rámci pracovní cesty přísluší zaměstnanci ze zákona. Bylo-li zaměstnanci během pracovní cesty poskytnuto jídlo, která má charakter snídaně, oběda nebo večeře, na které zaměstnanec finančně nepřispívá, krátí se stravné:

Trvá-li pracovní cesta 5 – 12 hodin: - poskytne-li snídani - o 70 %

- poskytne-li oběd - o 70 %

- poskytne-li večeři - o 70 %

Trvá-li pracovní cesta 12 – 18 hodin: - poskytne-li snídani - o 35 %

- poskytne-li oběd - o 35 %

- poskytne-li večeři - o 35 %

Trvá-li pracovní cesta 18 a více hodin: - poskytne-li snídani - o 25 %

- poskytne-li oběd - o 25 %

- poskytne-li večeři - o 25 %

V případě, že bude u zaměstnance zvolena nižší míra krácení stravného, pak rozdíl v míře krácení stravného, na základě § 6 odst. 7 písm. a) zákona o daních z příjmů, bude u zaměstnance zdaněn a podléhá platbám pojistného na sociální a zdravotní pojištění.

V cestovním příkaze musí být uvedeno, zda bylo poskytnuto bezplatné stravování částečné nebo úplné. Jedná se o poskytnutí stravování zaměstnavatelem nebo jinou institucí.

Stravování nelze poskytnout formou stravenky – poukázky na nákup potravin.

V případě, že nástup na pracovní cestu spadá do pracovní doby, nelze sloučit nárok na stravování zaměstnanců se stravným za trvání pracovní cesty. V tomto případě přísluší zaměstnanci pouze náhrada stravného z titulu pracovní cesty. Pokud bude pracovní cesta nastoupena po skončení pracovní směny, lze zaměstnanci poskytnout stravování i stravné v závislosti na trvání pracovní cesty. Rozhodující v obou případech je rozpis směn stanovených zaměstnavatelem.

Zaměstnavatel může se zaměstnancem uzavřít dohodu ve smyslu § 183 NZP, že nebude zaměstnanci poskytnuta (poskytována) zúčtovatelná záloha na cestovní náhrady, v tomto případě se záloha neposkytne.

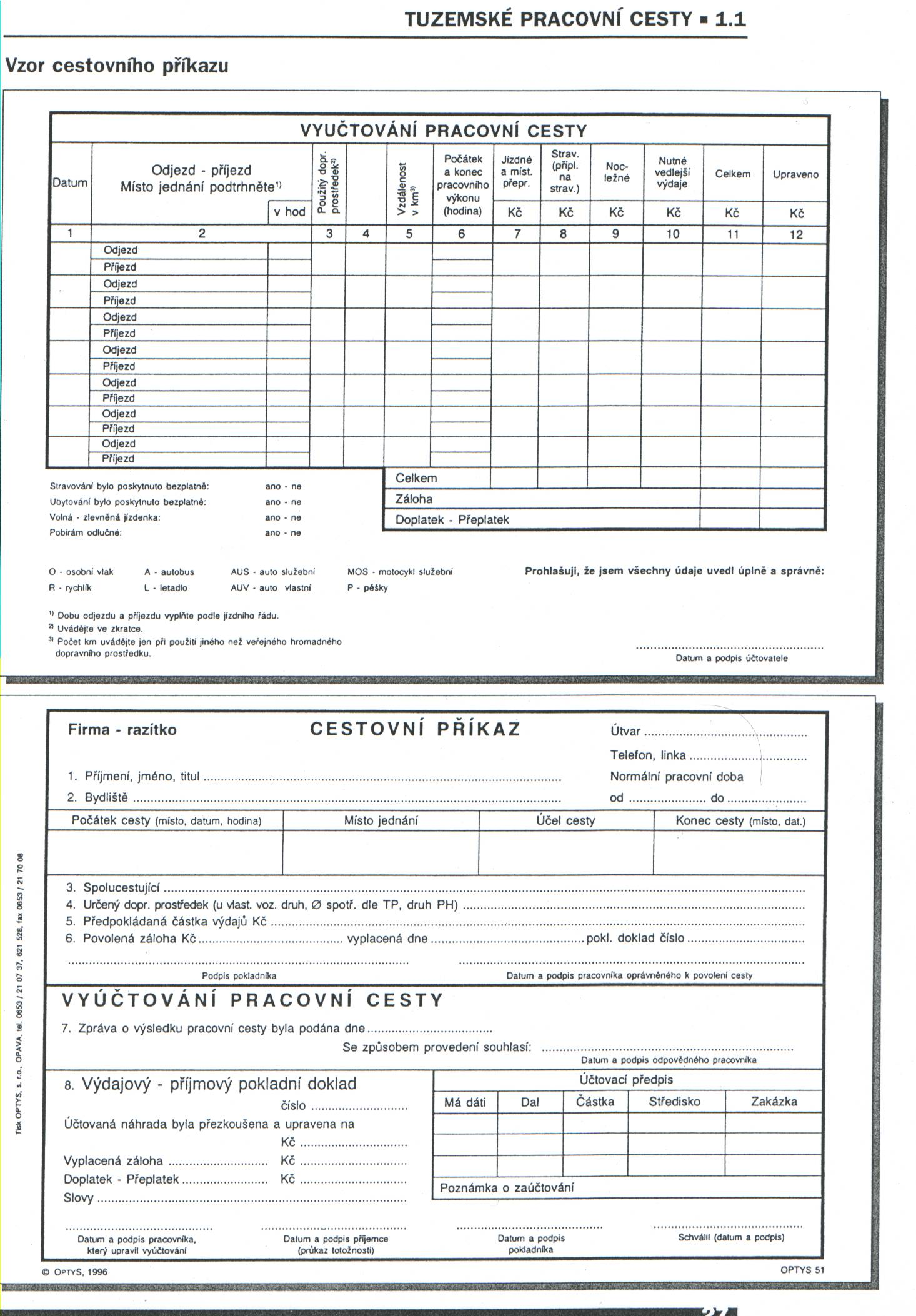

Před zahájením pracovní cesty vyplní zaměstnanec (činovník) cestovní příkaz v následujících údajích:

Jméno a bydliště, počátek cesty (včetně data a hodiny), místo jednání nebo výkonu práce, účel cesty, způsob dopravy, předpokládaná doba trvání cesty (rozhodující pro výši zálohy), datum a podpis pracovníka (činovníka oprávněného k povolení cesty). U duchovenských pracovníků je povolena výjimka z důvodu odloučeného pracoviště – povolení a stanovení podmínek musí být dodatečně ověřeno a potvrzeno nejpozději při předložení měsíčního vyúčtování pracovních cest.

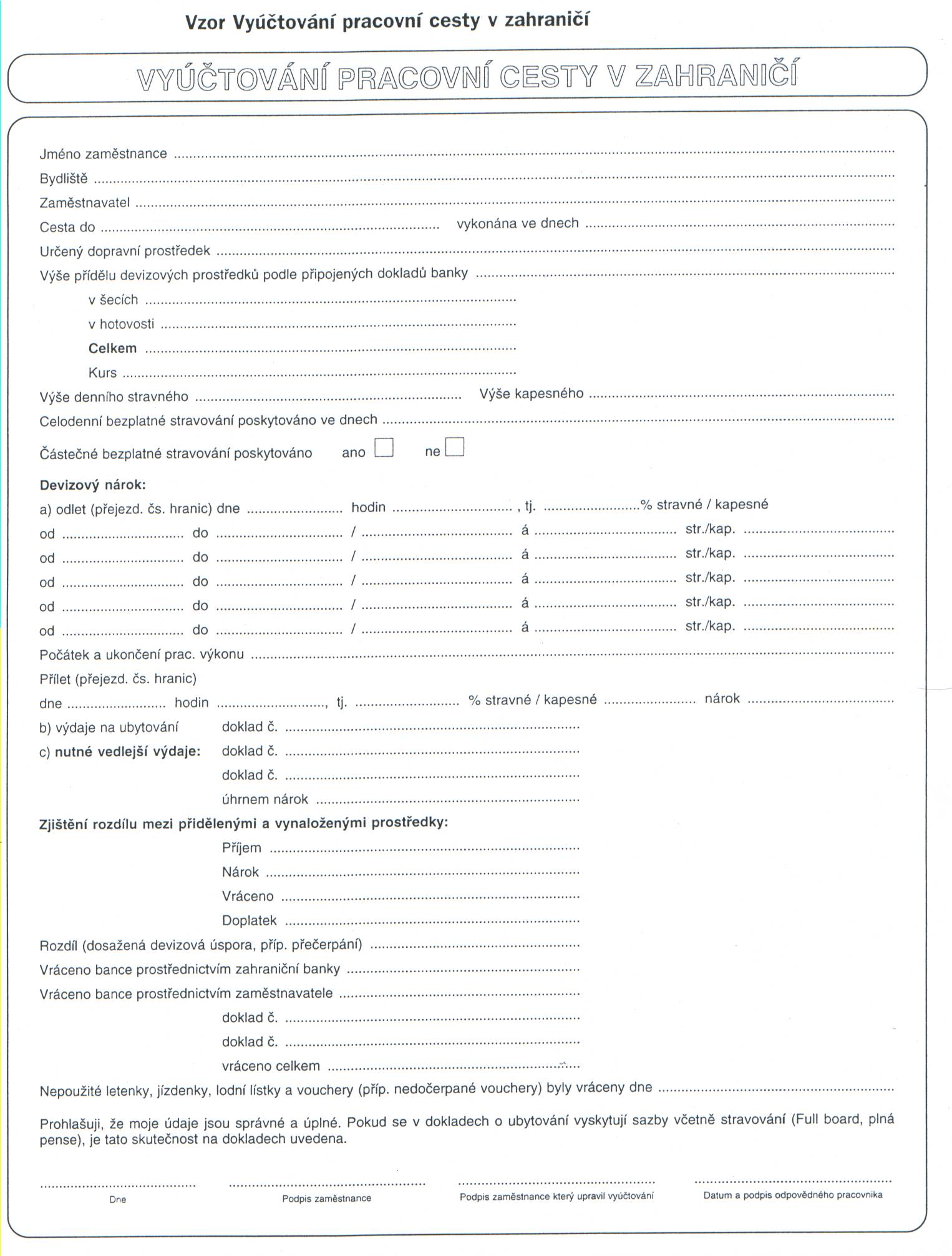

Zahraniční pracovní cestou se rozumí cesta konaná mimo území České republiky. Rozhodující je doba přechodu hranice České republiky nebo doba odletu a příletu letadla při letecké přepravě.

Pro zahraniční pracovní cesty platí denní sazby stravného v cizích měnách, které stanoví vyhláška MF ČR.

Trvá-li pracovní cesta déle než 18 hodin poskytne se stravné ve výši základní sazby.

Trvá-li pracovní cesta déle než 12 hodin, nejvýše však 18 hodin, poskytne se stravné ve výši dvou třetin základní sazby.

Trvá-li pracovní cesta 6 hodin a méně, avšak alespoň 1 hodinu, nebo déle než 5 hodin, pokud zaměstnanci vznikne za cestu na území České republiky právo na stravné, poskytne se stravné ve výši jedné třetiny základní sazby.

Trvá-li pracovní cesta méně než 1 hodinu, zahraniční stravné se neposkytuje.

Bylo-li zaměstnanci během zahraniční pracovní cesty v zahraničí poskytnuto bezplatné jídlo, přísluší zaměstnanci zahraniční stravné snížené za každé bezplatné jídlo o hodnotu

- u snídaně o 70 %

- u oběda o 70 %

- u večeře o 70 %

zahraničního stravného, jde-li o zahraniční stravné v třetinové výši základní sazby

- u snídaně o 35 %

- u oběda o 35 %

- u večeře o 35 %

zahraničního stravného, jde-li o zahraniční stravné ve dvoutřetinové výši základní sazby

- u snídaně o 25 %

- u oběda o 25 %

- u večeře o 25 %

zahraničního stravného, jde-li o zahraniční stravné ve výši základní sazby.

Zahraniční stravné zaměstnanci nepřísluší, pokud mu během zahraniční pracovní cesty, která trvá:

5 až 12 hodin, byla poskytnuta 2 bezplatná jídla,

12 až 18 hodin, byla poskytnuta 3 bezplatná jídla.

Zaměstnavatel může zaměstnanci při zahraniční pracovní cestě poskytovat vedle stravného kapesné v cizí měně ve výši až 40 % příslušné sazby nekráceného stravného.

Na výši stravného při zahraniční pracovní cestě nemá vliv pohoštění podávané během pracovní cesty v letadle, ve vlaku, protože všechna tato pohoštění jsou zakalkulována do ceny letenky a vlakového lístku.

Při poskytování náhrad za používání silničních motorových vozidel přísluší zaměstnanci při zahraniční pracovní cestě náhrada za pohonné hmoty v cizí měně a doložené ceně pouze za kilometry ujeté mimo území České republiky.

Zaměstnanec musí doložit doklad o nákupu pohonných hmot v zahraničí – v každé zemi, kterou projíždí.

Nemá-li z vážných důvodů zaměstnanec (pověřená osoba) doklad o nákupu pohonné hmoty mimo území České republiky, může mu zaměstnavatel (sbor) poskytnout náhradu za spotřebovanou pohonnou hmotu v cizí měně i na základě jeho prohlášení o skutečně vynaložené ceně pohonné hmoty a důvodech jejího nedoložení.

Za kilometry ujeté mimo území České republiky se považují všechny kilometry ujeté v zahraničí od okamžiku překročení české státní hranice až po návrat zpět na státní hranice.

Za kilometry ujeté mimo území České republiky nelze poskytnout náhradu za spotřebované pohonné hmoty podle předpisů platných pro tuzemské pracovní cesty.

Na žádost zaměstnance (činovníka) mu může být poskytnuta záloha na zahraniční pracovní cestu v českých korunách nebo v jiné měně než stanoví prováděcí právní předpis (Vyhláška MF ČR o základních sazbách stravného v cizí měně). Při určení korunové hodnoty zahraničního stravného a částky zahraničního stravného v dohodnuté měně se použijí kurzy vyhlášené ČNB a platné v den vyplacení zálohy.

Při poskytování cestovních náhrad, na které nebyla poskytnuta záloha, se pro přepočet cizích měn použijí kursy vyhlášené ČNB a platné v den nástupu zahraniční pracovní cesty.

Po dohodě účastníků může zaměstnavatel poskytnout zaměstnanci zálohu v cizí měně nebo její část cestovním šekem nebo zapůjčením platební karty zaměstnavatele.

Pracovní cesty při použití soukromého vozidla schvaluje výbor organizace, správní rada instituce v celoročním plánu nebo v mimořádném případě vedení společnosti, instituce a sboru.

Zaměstnanci, kteří potřebují automobil pro svou práci, obdrží následující náhrady výdajů spojené s užíváním soukromého automobilu za podmínky, že uzavřeli havarijní pojištění příslušného vozidla včetně pojištění sedadel a za podmínky, že se zúčastnili zaměstnavatelem zajištěného školení řidičů:

a) Náhrada pohonných hmot podle platné vyhlášky nebo podle doložené ceny.

b) Náhrada za amortizaci podle platné vyhlášky.

Odmítne-li zaměstnanec uzavřít havarijní pojištění, nemůže zaměstnavatel dát žádost na použití takového silničního motorového vozidla ani souhlas s jeho použitím.

Nedohodnou-li se účastníci jinak, je zaměstnanec povinen do deseti pracovních dnů po dni ukončení pracovní cesty předložit zaměstnavateli písemné doklady potřebné k vyúčtování cestovních náhrad a vrátit nevyúčtovanou zálohu.

Nedohodnou-li se účastníci jinak, je zaměstnavatel povinen do deseti pracovních dnů ode dne předložení písemných dokladů zaměstnancem provést vyúčtování cestovních náhrad a uspokojit jeho práva.

Na žádost zaměstnance poukáže zaměstnavatel vyúčtování nebo jeho doplatek na účet určený zaměstnancem.