110 - Metodický pokyn pro účtování prostředků uložených ve Stavebním fondu

Postup účtování v případě, kdy sbor eviduje prostředky uložené ve Stavebním fondu na účtu 378

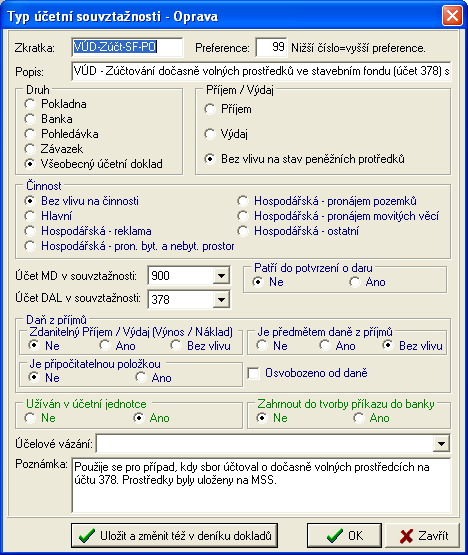

a) V případě, kdy sbor ve svém účetnictví evidoval a eviduje prostředky uložené ve stavebním fondu na účtu 378 (na tomto účtu byly prostředky uložené ve stavebním fondu zaevidovány při převodu z jednoduchého účetnictví na formu amerického deníku – tzv. převodový můstek), potom při čerpání prostředků z fondu na stavební práce bude použit typ účetní souvztažnosti

VÚD-Zúčt-SF-PO

VÚD – Zúčtování dočasně volných prostředků ve stavebním fondu (účet 378) s podílem na opravách

MD 900 D 378

Uvedený typ účetní souvztažnosti byl nově zařazen pro rok 2010.

Takto bude sbor účtovat pouze do vyčerpání částky evidované na účtu 378. Jedná se o čerpání prostředků na stavební práce nikoliv o vrácení dočasně uložených prostředků zpět sboru.

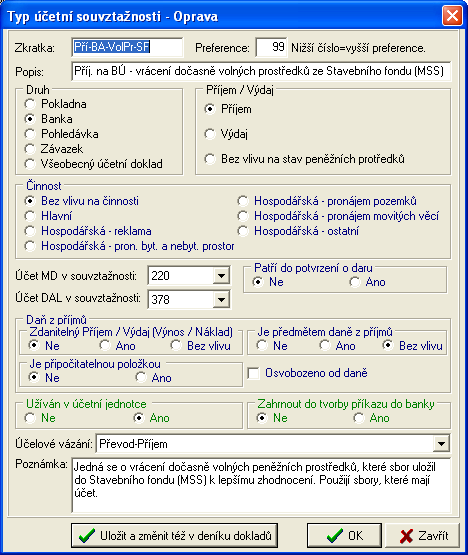

b) V případě, kdy sbor by ve svém účetnictví evidoval a eviduje prostředky dočasně uložené ve stavebním fondu na účtu 378 a dojde k jejich vrácení sboru (pouze na základě žádosti sboru odsouhlasené vedením MSS), potom při vrácení prostředků sboru bude použit typ účetní souvztažnosti

Pří-BA-VolPr-SF

Příj. na BÚ – vrácení dočasně volných prostředků ze Stavebního fondu (MSS)

MD 220 D 378

Pokud sbor nemá založen bankovní účet, potom použije typ účetní souvztažnosti

Pří-HO-VolPr-SF

Příj. do pokl. – vrácení dočasně volných prostředků ze Stavebního fondu (MSS)

MD 210 D 378

Postup v případě, kdy sbor neeviduje prostředky uložené ve Stavebním fondu na účtu 378

a) V případě, že sbor neevidoval a neeviduje prostředky uložené ve stavebním fondu na účtu 378, nebude o čerpání těchto prostředků, v souvislosti se stavebními pracemi, nijak účtovat.

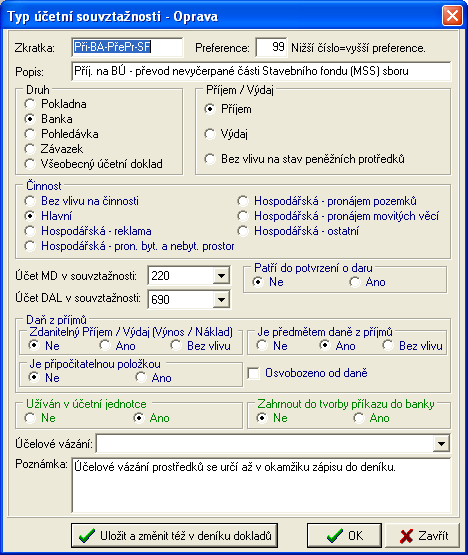

b) V případě, kdy sbor ve svém účetnictví, neevidoval a neeviduje prostředky dočasně uložené ve stavebním fondu na účtu 378 a dojde k jejich vrácení sboru (pouze na základě žádosti sboru odsouhlasené vedením MSS), potom při vrácení prostředků sboru bude použit typ účetní souvztažnosti

Pří-BA-PřePr-SF

Příj. na BÚ – převod nevyčerpané části Stavebního fondu (MSS) sboru

MD 220 D 690

Pokud sbor nemá založen bankovní účet, potom použije typ účetní souvztažnosti

Pří-HO-Přev-SF

Příj. do pokl. – převod prostředků sboru ze staveb. Fondu (MSS) ve formě příspěvku

v hotovosti

MD 210 D 690

S platností nového systému pravidel Stavebního fondu MSS nebude již sbor účtovat o vkládání prostředků ve výši 10 % z desátků odeslaných členy sboru. O tomto účetním případu se účtuje pouze na úrovni MSS.

Sbor bude dostávat každý rok pouze na vědomí přírůstek a popř. čerpání stavebního fondu a povede si pouze evidenci ve formě tabulky.

Doklady za stavební práce budou účtovány také pouze na úrovni MSS a budou propláceny z účtu MSS. O těchto stavebních pracích sbor neúčtuje.