060 - Směrnice č. 6 - Inventarizace majetku a závazků

Inventarizace majetku a závazků se provádí v souladu s příslušnými ustanoveními zákona 563/1991 Sb., o účetnictví.

Inventarizací se zjišťuje skutečný stav veškerého majetku a závazků v účetnictví. Dále se inventarizaci zjišťuje, zda nejsou dány důvody pro účtování o opravných položkách, případně o trvalém snížení hodnoty majetku.

Inventarizaci prování inventarizační komice, která je určena vedením účetní jednotky. Členem komise musí být vždy hospodář, pokladník nebo účetní.

Účetní jednotka musí inventarizovat veškerý majetek a závazky, včetně drobného hmotného a nehmotného majetku, osobních ochranných pracovních prostředků a předmětů svěřených zaměstnanci k výkonu práce. Uvedený majetek a závazky podléhají inventarizaci bez ohledu na způsob vedení evidence.

Účetní jednotka dále provádí inventarizaci peněžních prostředků v hotovosti a cenin.

Inventarizace se provádí nejméně 1x ročně, vždy však k okamžiku, ke kterému se sestavuje účetní závěrka a k okamžiku, kdy se sestavuje mimořádná účetní závěrka.

U peněžních prostředků a cenin se inventarizace provádí také k okamžiku, kdy dochází ke změněn hospodáře, pokladníka nebo osoby pověřené účetní evidenci.

Druhy inventarizace

Fyzická – u majetku hmotné popř. nehmotné povahy

Dokladová – u závazků a pohledávek a ostatních složek majetku, u nichž nelze provést fyzickou inventuru

Řádné inventarizace – periodické a průběžné

Mimořádné inventarizace – při mimořádných událostech (živelná pohroma) nebo při namátkové kontrole

Způsob provádění inventarizace

Inventarizace je prováděná v těchto krocích

Zjišťuje se skutečný stav kontrolované položky a to buď fyzickou, nebo dokladovou inventurou. Fyzická inventura spočívá v přepočítání, změření, zvážení inventarizovaného majetku. Dokladová inventura spočívá v kontrole jednotlivých dokladů, např. přijatých faktur, vydaných faktur, dodacích listů apod.

Sestavují se inventurní soupisy, které musí obsahovat:

- číslo a název účtu, který je inventarizován

- způsob zjišťování skutečných stavů

- skutečné stavy

- ocenění inventarizovaných položek

- okamžik zahájení a ukončení inventury

- případné změny ocenění majetku, ke kterým došlo k okamžiku ukončení inventury

Porovnává se zjištěný stav se stavem účetním a vyčíslují se inventarizační rozdíly.

Zjišťují se příčiny rozdílů.

Vypořádávají se a zúčtovávají se rozdíly do období, které bylo předmětem inventarizace.

Dokladem o provedené inventarizaci je souhrn inventurních soupisů, které jsou podepsány členy inventarizační komise, a závěrečná inventarizační zpráva.

Inventarizační rozdíly

Za inventarizační rozdíly, tj. rozdíly mezi stavem evidovaným nebo vykazovaným v účetnictví a skutečným stavem zjištěným inventarizací, se považují výlučně případy, kdy

- skutečný stav je nižší než evidovaný stav a tento rozdíl nelze doložit účetním dokladem nebo prokázat jiným způsobem stanoveným zákonem a není uzavřena dohoda o hmotné odpovědnosti. V tomto případě se jedná o manko, popř. schodek u finančních prostředků a cenin. V případě uzavřené dohody o hmotné odpovědnosti odpovídá zaměstnanec v plné výši za schodek na svěřených hodnotách, které je povinen vyúčtovat, proto se nejedná o manko.

- skutečný stav je vyšší než je evidovaný stav a rozdíl mezi těmito stavy nelze doložit účetním dokladem nebo prokázat jiným způsobem stanoveným zákonem. V tomto případě se jedná o přebytek.

Inventarizační rozdíly musí být proúčtovány do účetního období, za které se provádí inventarizace.

Inventarizačním rozdílem není úbytek majetku v rámci norem přirozených úbytků nebo v rámci technologického postupu.

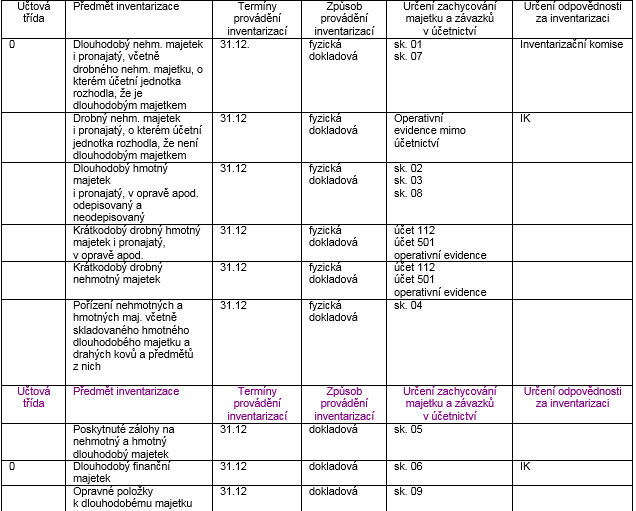

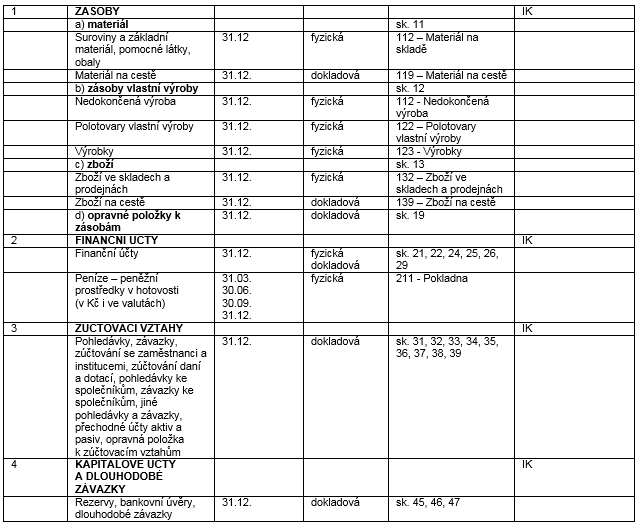

Časový harmonogram inventarizací majetku a závazků