020 - Směrnice č. 2 - Oběh účetních dokladů

Úvodní ustanovení

Skutečnosti, které jsou předmětem účetnictví, musí být doloženy účetními doklady. Účetní doklady jsou průkazné účetní záznamy, které musí obsahovat:

a) označení účetního dokladu,

b) obsahu účetního případu a označení jeho účastníky,

c) peněžní částku, nebo informaci o ceně za měrnou jednotku a vyjádření množství,

d) okamžik vyhotovení účetního dokladu,

e) okamžik uskutečnění účetního případu, není-li shodné s okamžikem vyhotovení účetního dokladu,

f) podpisový záznam osoby odpovědné za účetní případ a podpisový záznam osoby odpovědné za jeho zaúčtování.

Skutečnosti podle písmen a) až f), které se týkají jednoho účetního dokladu, mohou být obsaženy na více účetních záznamech.

Skutečnosti podle písmen b) a c) se mohou týkat více účetních případů.

Podpisový záznam podle f) může být společný pro více účetních dokladů.

Účetní doklady musí být vyhotoveny bez zbytečného odkladu po zjištění skutečností, které se jimi dokládají.

Oběh účetních dokladů v účetní jednotce je nutné organizovat tak, aby ke schvalování účetních případů a zpracování účetních dokladů docházelo v co nejkratších lhůtách.

Oběh účetních dokladů

Oběh účetních dokladů zahrnuje tyto činnosti:

a) třídění

b) zaevidování

c) potvrzení právoplatnosti

d) číslování

e) přezkoušení správnosti

f) určení účtovacího předpisu (předkontace)

g) zaúčtování

h) úschovu (založení dokladů)

i) skartace

Tříděním účetních dokladů se rozumí jejich rozdělení do skupin, např. přijaté faktury, vydané faktury, pokladní doklady, bankovní výpisy atd.

Číslováním dokladů se rozumí jejich očíslování podle vzestupných číselných řad.

Druhy účetních dokladů

a) přijaté faktury – tuzemsko

b) přijaté faktury – zahraničí

c) vydané faktury – tuzemsko

d) vydané faktury – zahraničí

e) výdajové pokladní doklady pro korunovou pokladnu

f) příjmové pokladní doklady pro korunovou pokladnu

g) výdajové pokladní doklady pro valutovou pokladnu

h) příjmové pokladní doklady pro valutovou pokladnu

i) cestovní příkazy a vyúčtování pracovních cest

j) bankovní výpisy

k) vnitřní účetní doklady

l) opravné účetní doklady

m) inventární karty dlouhodobého majetku

n) inventární evidence dlouhodobého drobného majetku

o) skladové karty zásob

p) evidence pracovních pomůcek a předmětů poskytnutých zaměstnancům k výkonu jejich práce

q) evidence ochranných pracovních prostředků

r) knihy jízd

Číslování dokladů

a) přijaté faktury – tuzemsko od č. ……….

b) přijaté faktury – zahraničí od č. ………

c) vydané faktury – tuzemsko od č. …..

d) přijaté faktury - zahraničí od č. ……

e) výdajové pokladní doklady pro korunovou pokladnu od č. ….

f) příjmové pokladní doklady pro korunovou pokladnu od č. ….

g) výdajové pokladní doklady pro valutovou pokladnu od č. …

h) příjmové pokladní doklady pro valutovou pokladnu od č. …

i) bankovní výpisy od č. …

j) vnitřní účetní doklady od č. …

k) opravné účetní doklady od č. …

l) inventární karty dlouhodobého majetku od č. ….

m) inventární evidence dlouhodobého drobného majetku od č……

n) skladové karty zásob od č. …..

o) evidence pracovních pomůcek a předmětů poskytnutých zaměstnancům k výkonu jejich práce od č. ……

p) evidence ochranných pracovních prostředků od č. …….

q) knihy jízd pro vozidlo s evidenčním č. …….

Konkrétní číslování dokladů, v příslušném účetním období, je přílohou této směrnice a nedílnou součástí účetních písemností týkajících se příslušného účetního období.

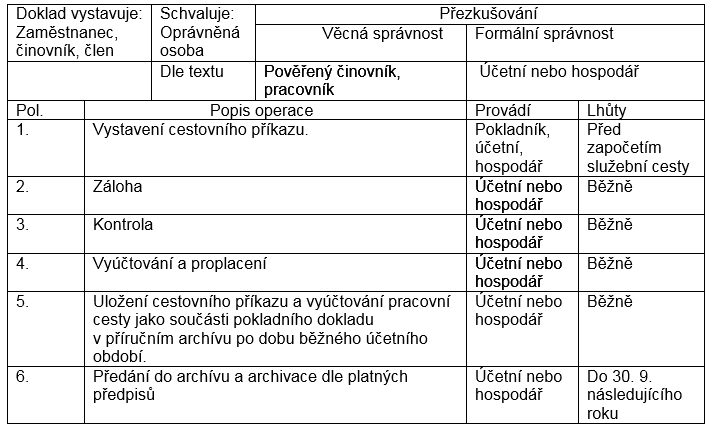

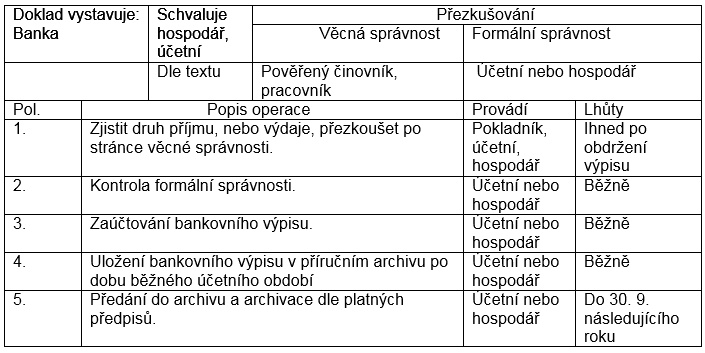

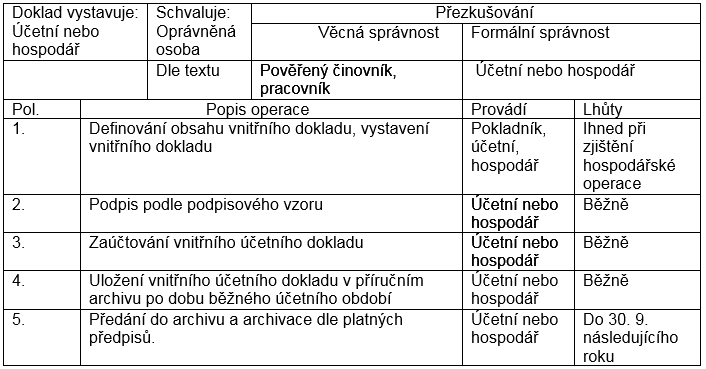

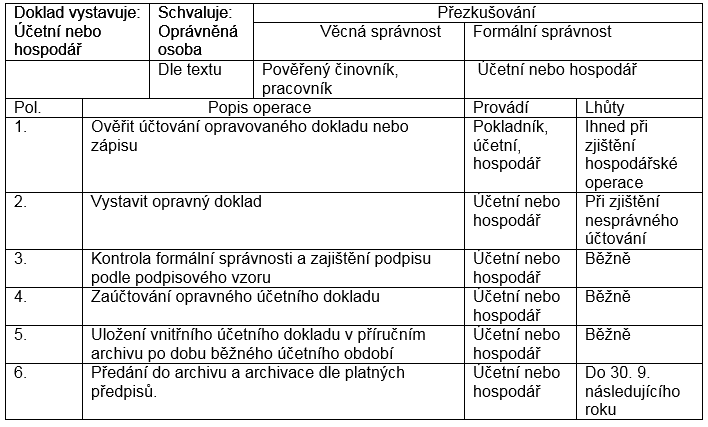

Přezkoušení správnosti účetních dokladů

a) Správnost účetních dokladů se přezkušuje z hlediska věcného a formálního. Po věcné stránce přezkušují účetní doklady odpovědné osoby uvedené v podpisových vzorech a oprávněných osobách. Tyto odpovědné osoby odsouhlasí na základě smluv, dodacích listů, popř. objednávek nebo jiných písemností, vyúčtovanou operaci a následně předají doklad k zaúčtování.

b) Po formální stránce, tj. po stránce oprávněnosti odpovědných osob, které schválili účetní případ a úplnost náležitostí předepsaných pro účetní doklad, přezkušují účetní doklad k tomu určeni zaměstnanci nebo činovníci.

c) O drobných výdajích do výše max. 1 000,- Kč rozhoduje pověřený pracovník nebo činovník samostatně, bez předchozího schválení výboru sboru, pokud není stanoveno jinak.

Účetní doklad musí být přezkoušen po věcné i formální stránce zásadně před jeho zaúčtováním.

Přezkoušený účetní doklad se opatří účtovacím předpisem, který určuje účty, na které má být účetní případ zaúčtován (tzv. předkontace).

Účtovací předpis se zapíše do předtisku na účetní doklad nebo na průvodku (tzv. likvidační list, likvidační nálepka), která je nedílnou součástí účetního dokladu.

U pokladních dokladů je předtisk pro účtovací předpis přímo součástí tiskopisu pokladního dokladu.

Popis oběhu jednotlivých druhů dokladů

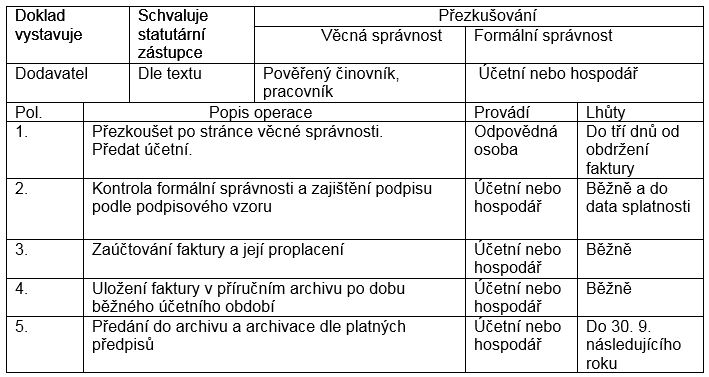

a) přijaté faktury – tuzemsko a přijaté faktury – zahraničí

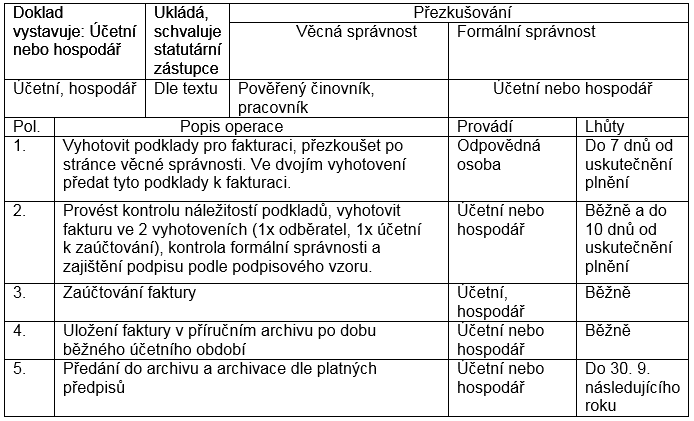

b) vydané faktury – tuzemsko a vydané faktury – zahraničí

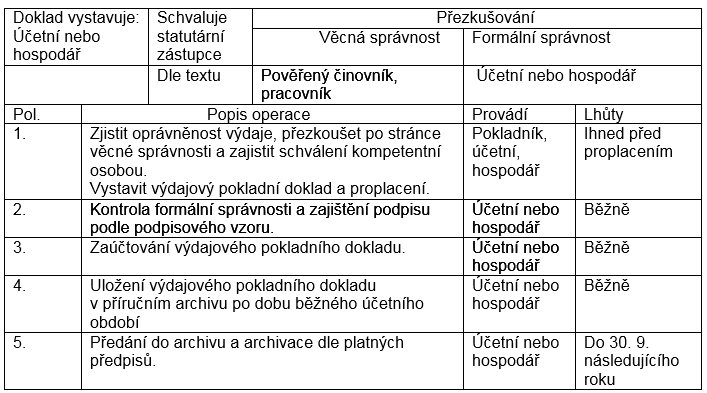

c) výdajové pokladní doklady pro korunovou pokladnu a pro valutovou pokladnu

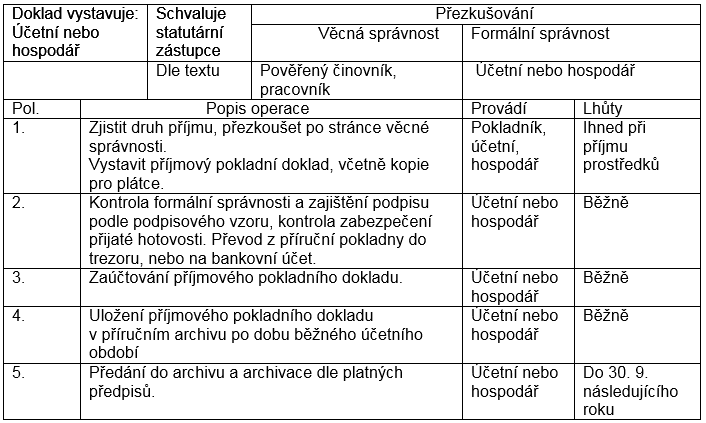

d) příjmové pokladní doklady pro korunovou pokladnu a pro valutovou pokladnu

e) cestovní příkazy a vyúčtování pracovních cest

f) bankovní výpisy

g) vnitřní účetní doklady

h) opravné účetní doklady

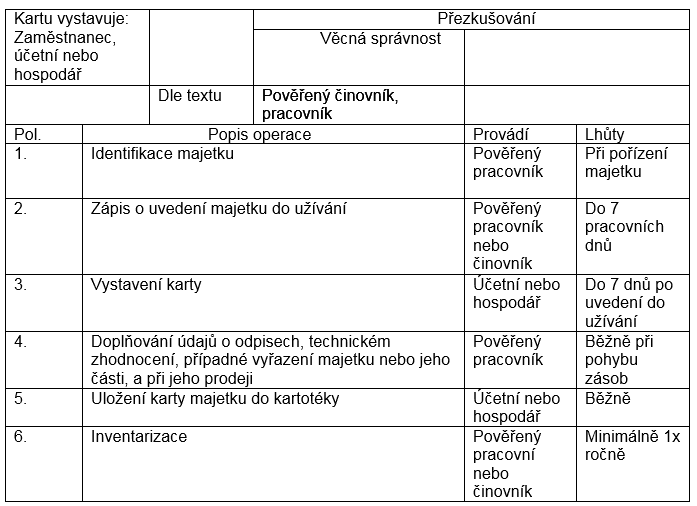

i) inventární karty dlouhodobého majetku

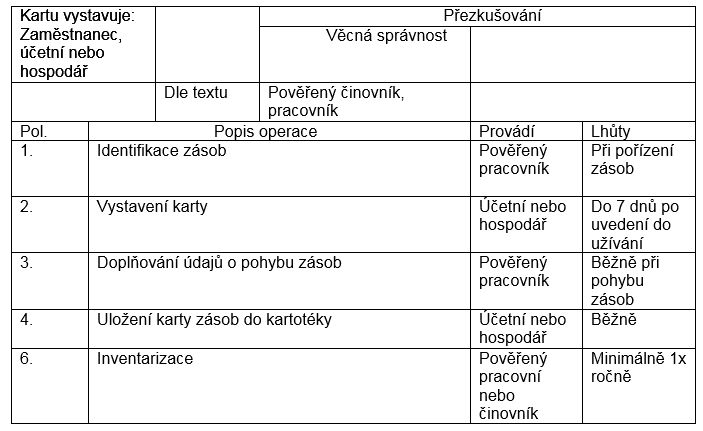

j) skladové karty

k) Evidence dlouhodobého drobného majetku

Dlouhodobý drobný hmotný majetek s pořizovací cenou nad 2 000,- Kč do 20 000,- Kč včetně, se účtuje přímo do spotřeby a sleduje se v samostatné operativní evidenci, popř. na podrozvahovém účtu.

Dlouhodobý drobný hmotný majetek s pořizovací cenou nad 20 000,- Kč do 40 000,- Kč včetně, se účtuje do účtové třídy „0“, resp. do účtové skupiny „02“ a odpisuje se účetně po dobu dvou let a to 50 % v roce pořízení a 50% v následujícím roce.

Dlouhodobý drobný nehmotný majetek s pořizovací cenou do 7 000,- Kč včetně se účtuje přímo do nákladů a sleduje se v samostatné operativní evidenci, popř. na podrozvahovém účtu.

Dlouhodobý drobný nehmotný majetek s pořizovací cenou nad 7 000,- Kč včetně se účtuje do účtové třídy „0“, resp. do účtové skupiny „01“ spotřeby a odpisuje se čtyři roky.

Dlouhodobý drobný hmotný majetek s pořizovací cenou do 2 000,- Kč včetně se účtuje přímo do spotřeby a nesleduje se v žádné evidenci (kancelářské potřeby, odborné knihy, časopisy, drobný hardware k PC, věšák na šaty, apod.)

Operativní evidence má formu knihy dlouhodobého drobného hmotného majetku a dlouhodobého drobného nehmotného majetku. Knihy mohou mít podobu počítačových sestav. V účetnictví se tento majetek zachytí na podrozvahových účtech.

l) Evidence pracovních pomůcek a předmětů poskytnutých zaměstnancům k výkonu jejich práce

Tato evidence se vede na osobních kartách podle jednotlivých zaměstnanců. Na kartách se evidují přírůstky a úbytky. Převzetí se stvrzuje podpisem. Evidenci vede pověřený pracovník (činovník, hospodář, pokladník).

m) Evidence ochranných pracovních prostředků

Tato evidence se vede na osobních kartách podle jednotlivých zaměstnanců. Na kartách se evidují přírůstky a úbytky. Převzetí se stvrzuje podpisem. Výměna ochranných prostředků se řídí samostatným předpisem. Evidenci vede pověřený pracovník.

n) Evidence jízd služebních motorových vozidel

Jízdy služebním motorovým vozidlem se zaznamenávají v knize jízd. Záznam musí minimálně obsahovat:

- datum jízdy

- účel jízdy

- cíl cesty

- počet ujetých kilometrů

- podpis řidiče

- počáteční a konečný stav tachometru